Existe uma expressão conhecida como “dinheiro não aceita desaforo” que é utilizada quando queremos dar valor adequado ao nossos recursos. É também utilizada por pessoas que buscam descontos, ainda que pequenos, afinal qualquer desconto ajuda a poupar ou fazer o dinheiro “durar mais”.

Entretanto por vezes os investidores aplicam essa mesma expressão para seus investimentos sem ao menos avaliar o quanto de fato esse desconto irá afetar o resultado final do investimento. Em particular, é comum ainda encontrar clientes que buscam economizar centavos na compra de ativos em renda variável, muitas vezes estabelecendo preços de compra sem fundamentos técnicos.

Por isso decidi demonstrar o quanto o “desconto” no preço de compra afeta o resultado final de um investimento no longo prazo.

A simulação feita segue as condições abaixo:

- Simulei dois investidores que realizam aportes mensais de R$1.000 e compram exatamente o mesmo ativo.

- O preço base do ativo é R$100,00 e seu rendimento mensal (yield) é de 1% (R$1 por cota).

- O investidor #1 realiza todas as suas compras sempre no preço base, enquanto que o investidor #2 realiza todas as suas compras em um preço um pouco mais alto. A diferença entre esses preços de compra chamaremos de desconto.

- Ambos os investidores reinvestem os rendimentos mensalmente e caso sobre algum saldo, esse valor é reinvestido no mês seguinte.

Agora vamos fazer um teste. Vamos supor que o investidor #2 compre sempre as cotas desse ativo por R$100,25, ou seja, ele está pagando 0,25% mais caro em todas as compras. E vamos simular isso por 15 anos (180 meses). Qual seria a diferença de retorno acumulado ao final do período?

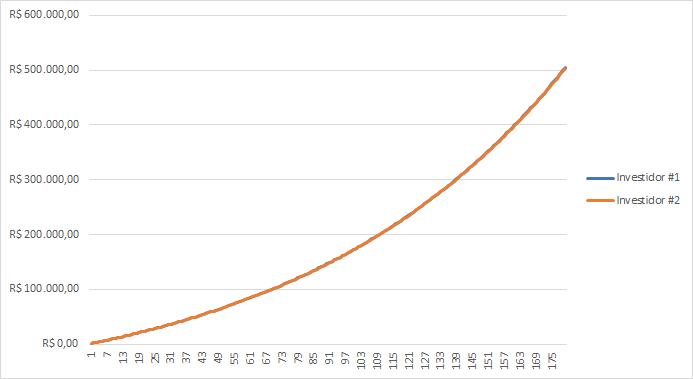

Vamos ver a evolução do patrimônio acumulado de ambos investidores pelo gráfico abaixo:

Quase não é possível perceber pelo gráfico a diferença de resultado entre os dois investidores. Para facilitar essa avaliação, calculei o retorno de cada investidor e em seguida diferença em pontos percentuais de cada um.

Para o exemplo acima a diferença de retorno em 15 anos seria de 0,82 pontos percentuais, ou equivalente a R$1.458,50 de recursos acumulados.

Ou seja, no longo prazo, ter conseguido comprar cotas mais barato gerou um impacto menor do que 1% no resultado final. Isso pode parecer surpreendente, mas também serve como “alerta” para investidores muito preocupados em realizar aquela compra alguns centavos mais barato.

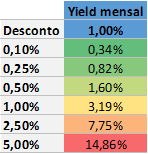

Para verificar a sensibilidade do “desconto” em relação ao resultado final simulei diferentes patamares de desconto nas mesmas condições acima e consolidei a diferença no resultado final na tabela abaixo:

Podemos observar que pela simulação, mesmo que o investidor conseguisse um desconto de 1% em todas as compras mensais, isso iria gerar em 15 anos uma diferença de 3,19% no resultado final ou algo equivalente a uma diferença de apenas 0,21% ao ano.

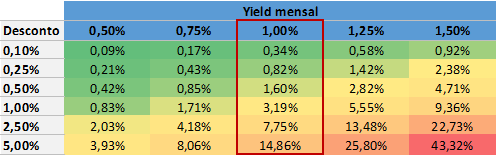

Se simularmos esses mesmos cenários, mas variando o yield mensal do ativo veremos que a diferença no resultado final se torna muito sensível. Na tabela abaixo apresento o resultado de diferentes patamares de yield mensal.

Podemos notar que o yield mensal acaba tendo uma influência maior na diferença de resultado no longo prazo. Isso é de certa forma esperado, pois a rentabilidade no longo prazo é de fato uma função exponencial.

Considerações finais

- Buscar oportunidades de desconto na compra de ativos é importante, porém deve-se dar o peso adequado a essa estratégia.

- Deixar de investir em um ativo porque o preço está alguns centavos, ou 0,25% mais caro (como no exemplo), provavelmente será pior do que ter comprado sem o “desconto” desejado.

- A qualidade e os fundamentos do ativo acabam sendo fatores preponderantes no resultado final, dado que variações no potencial de retorno podem gerar maiores impactos no resultado final de longo prazo.